「受益者連続型信託」とは?30年ルールと1年ルールの落とし穴も解説

- 家族信託の認知症対策

- 2025/5/14

- 2025/5/13

受益者連続型信託とは何か?

遺言との違いと家族信託の特徴

家族信託とは、財産を持つ人(委託者)が信頼できる人(受託者)に財産管理を託し、その利益を特定の人(受益者)が受け取る仕組みです。中でも「受益者連続型信託」は、最初の受益者が亡くなった後、次の受益者、さらにその次へと受益権を承継させることができるのが特徴です。これは通常の遺言では不可能な点で、遺言では「次の世代」までしか指定できません。しかし、家族信託を使えば「次の次の世代」さらにはそれ以降まで承継のルートを事前に設計可能です。資産を長期的に守り、想い通りに引き継ぐ手段として、家族信託は大きな可能性を持っています。

受益者を複数世代に指定できるメリット

受益者連続型信託の最大のメリットは、資産の承継先をあらかじめ複数世代にわたって決められる点です。たとえば、父親が信託を設定し、第1受益者として自身を、第2受益者として子ども、第3受益者として孫を指定することで、相続が発生しても財産の流れが明確になります。これにより、遺産争いのリスクを軽減し、家族内でのトラブル防止にもつながります。特に、不動産などの分割しにくい資産においては、事前に承継計画を定めることが非常に有効です。また、認知症などで判断力が低下した場合でも、あらかじめ決めた内容が機能するため、安心して資産管理が継続されます。

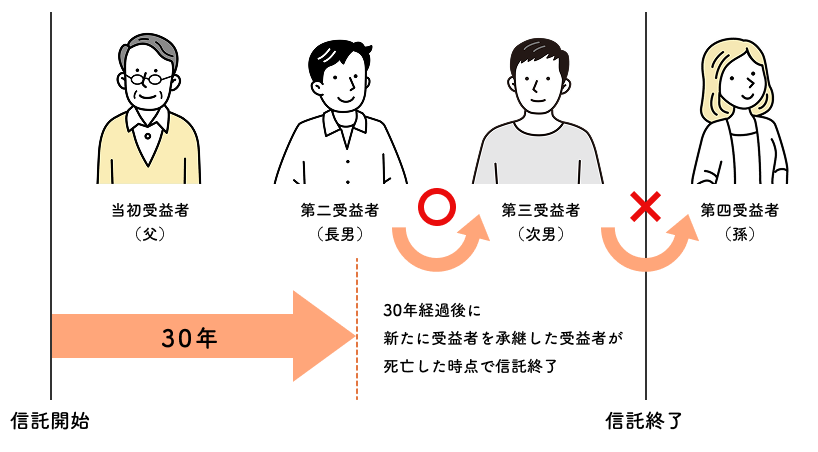

「30年ルール」とは?具体例でわかりやすく解説

信託開始から30年経過後の制限とは

受益者連続型信託を利用する際に注意すべきなのが、信託法で定められた「30年ルール」です。これは、信託契約の効力が、信託が開始されてから30年を経過した後は、新たな受益者への承継が1回しか認められないという制限です。

つまり、30年を過ぎた後に第2受益者から第3受益者に承継し、その第3受益者が亡くなった場合、あらかじめ指定されていた第4受益者には受益権が移らず、信託は終了してしまうのです。長期にわたる資産管理を想定している場合には、この30年のタイムリミットをしっかり把握しておくことが不可欠です。計画次第では想定外の終了リスクもあるため、専門家との設計が重要です。

信託を長期的に活用するための注意点

受託者と受益者が一致するリスクと対策「1年ルール」

家族信託において、注意すべきポイントのひとつが「受託者=受益者」になるケースです。

信託法では、受託者が受益権のすべてを1年間継続して保有すると、その信託は自動的に終了すると定められています。これは、受益権と管理権が同一人物に集中することを避けるための制度です。

たとえば、長男が受託者であり、同時に唯一の受益者である場合、この状態が1年続くと信託は終了してしまいます。このリスクを回避するためには、受益者を複数にする、あるいは他の家族を部分的な受益者として設定するなど、設計上の工夫が必要です。

信託が意図せず終了することを防ぐには、実務経験豊富な専門家のサポートが欠かせません。

名古屋家族信託相談所では、家族信託の実績が多数あり、30年ルールなどを含む家族信託の落とし穴にももちろん配慮しながらお客様をサポートしております。家族信託に興味があるけれどよくわからない、何から始めていいのか困っている等、些細なことでもぜひ一度ご相談ください。

受益者を複数設定する工夫とその効果

受益者をどうするか考えて設計することで、信託契約の安定性を高めることができます。

たとえば、第一受益者を配偶者、第二受益者を子どもたちとし、さらに将来的には孫世代にも受益権を持たせる設計にすることで、「受託者=受益者」の状態を避け、信託の早期終了リスクを軽減できます。

また、複数の受益者を明確に設定することで、利益の分配を明確にしやすく、家族内のトラブル回避にもつながります。さらに、各受益者の役割や承継タイミングを細かく設定することで、信託を長期的に機能させることが可能です。こうした工夫により、家族信託は単なる相続対策にとどまらず、資産の保全と円滑な承継を実現する強力なツールとなります。

名古屋で家族信託のご相談は名古屋家族信託相談所へ

名古屋で家族信託に関するご相談は、名古屋家族信託相談所へお気軽にご相談ください。

相続税に絡む税金のご相談も、協力先の税理士と一緒にしっかりサポートさせていただきます。

ご相談お待ちしております。